基本情報技術者(科目A)過去問集 - 会計・財務

令和7年7月修了試験 問59

サーバ機器(取得価額800千円,耐用年数5年)を3年間利用した後に115千円で売却したときの固定資産売却損は何千円か。ここで,減価償却は定額法で行うものとし,残存価額は0円とする。また,売却時期は4年目の期首であるとみなす。

| ア | 205 |

|---|---|

| イ | 229 |

| ウ | 253 |

| エ | 320 |

令和7年6月修了試験 問59

期首商品棚卸高20百万円,当期商品仕入高100百万円,期末商品棚卸高30百万円のとき,当期の売上原価は何百万円か。

| ア | 50 |

|---|---|

| イ | 70 |

| ウ | 90 |

| エ | 110 |

令和7年公開問題 問19

表の条件で喫茶店を開業したい。月10万円の利益を出すためには,1客席当たり1日何人の客が必要か。

| 客1人当たりの売上高 | 500円 |

| 客1人当たりの変動費 | 100円 |

| 固定費 | 300,000円/月 |

| 1か月の営業日数 | 20日 |

| 客席数 | 10席 |

| ア | 3.75 |

|---|---|

| イ | 4 |

| ウ | 4.2 |

| エ | 5 |

令和7年1月修了試験 問59

財務諸表のうち,一定時点における企業の資産,負債及び純資産を表示し,企業の財政状態を明らかにするものはどれか。

| ア | 株主資本等変動計算書 |

|---|---|

| イ | キャッシュフロー計算書 |

| ウ | 損益計算書 |

| エ | 貸借対照表 |

令和6年12月修了試験 問59

部品の受払記録が表のように示される場合,先入先出法を採用したときの4月10日の払出単価は何円か。

| 取引日 | 取引内容 | 数量(個) | 単価(円) | 金額(円) |

| 4月1日 | 前月繰越 | 2,000 | 100 | 200,000 |

| 4月5日 | 購入 | 3,000 | 130 | 390,000 |

| 4月10日 | 払出 | 3,000 |

| ア | 100 |

|---|---|

| イ | 110 |

| ウ | 115 |

| エ | 118 |

令和6年7月修了試験 問59

製品Aを製造するために,固定費として1,000,000円,変動費として400円/個が発生する。製品Aの価格がx円のときの期待販売数y個は,式 y=-30x+90,000 で近似できることが分かっている。価格が1,000円のとき,期待できる利益は何円か。

| ア | 25,000,000 |

|---|---|

| イ | 35,000,000 |

| ウ | 36,000,000 |

| エ | 59,000,000 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和6年6月修了試験 問59

日本基準で営業利益の計算式はどれか。

| ア | 売上高 - 売上原価 |

|---|---|

| イ | 売上高 - 売上原価 - (販売費及び一般管理費) |

| ウ | 売上高 - 売上原価 - (販売費及び一般管理費) + 営業外損益 |

| エ | 売上高 - 売上原価 - (販売費及び一般管理費) + 営業外損益 + 特別損益 |

令和6年1月修了試験 問59

新製品の設定価格とその価格での予測需要との関係を表にした。最大利益が見込める新製品の設定価格はどれか。ここで,いずれの場合にも,次の費用が発生するものとする。

固定費:1,000,000円

変動費:600円/個

固定費:1,000,000円

変動費:600円/個

| 新製品の設定価格(円) | 新製品の予測需要(個) |

| 1,000 | 80,000 |

| 1,200 | 70,000 |

| 1,400 | 60,000 |

| 1,600 | 50,000 |

| ア | 1,000 |

|---|---|

| イ | 1,200 |

| ウ | 1,400 |

| エ | 1,600 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和5年6月修了試験 問59

| ア | 1,400 |

|---|---|

| イ | 1,600 |

| ウ | 1,800 |

| エ | 2,000 |

令和5年1月修了試験 問77

ROIを説明したものはどれか。

| ア | 一定期間におけるキャッシュフロー(インフロー,アウトフロー含む)に対して,現在価値でのキャッシュフローの合計値を求めるものである。 |

|---|---|

| イ | 一定期間におけるキャッシュフロー(インフロー,アウトフロー含む)に対して,合計値がゼロとなるような,割引率を求めるものである。 |

| ウ | 投資額に見合うリターンが得られるかどうかを,利益額を分子に,投資額を分母にして算出するものである。 |

| エ | 投資による実現効果によって,投資額をどれだけの期間で回収可能かを定量的に算定するものである。 |

令和4年12月修了試験 問77

当期の建物の減価償却費を計算すると,何千円になるか。ここで,建物の取得価額は10,000千円,前期までの減価償却累計額は3,000千円であり,償却方法は定額法,会計期間は1年間,耐用年数は20年とし,残存価額は0円とする。

| ア | 150 |

|---|---|

| イ | 350 |

| ウ | 500 |

| エ | 650 |

令和4年12月修了試験 問78

当期末の決算において,表に示した損益計算資料が得られた。当期の営業利益は何百万円か。

単位 百万円

単位 百万円

| 項目 | 金額 |

| 売上高 | 1,500 |

| 売上原価 | 1,000 |

| 販売費及び一般管理費 | 200 |

| 営業外収益 | 40 |

| 営業外費用 | 30 |

| ア | 270 |

|---|---|

| イ | 300 |

| ウ | 310 |

| エ | 500 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和4年7月修了試験 問78

ある商品の当期の売上高,費用,利益は表のとおりである。この商品の販売単価が5千円の場合,来期の利益を2倍以上にするには少なくとも何個販売すればよいか。

単位 千円

単位 千円

| 売上高 | 10,000 |

| 費用 固定費 変動費 | 2,000 6,000 |

| 利益 | 2,000 |

| ア | 2,400 |

|---|---|

| イ | 2,500 |

| ウ | 3,000 |

| エ | 4,000 |

令和4年6月修了試験 問78

| ア | 108 |

|---|---|

| イ | 120 |

| ウ | 156 |

| エ | 180 |

令和3年12月修了試験 問78

キャッシュフローを改善する行為はどれか。

| ア | 受取手形の期日を長くして受け取る。 |

|---|---|

| イ | 売掛金を回収するまでの期間を短くする。 |

| ウ | 買掛金を支払うまでの期間を短くする。 |

| エ | 支払手形の期日を短くして支払う。 |

令和3年7月修了試験 問78

ある商品の前月繰越と受払いが表のとおりであるとき,先入先出法によって算出した当月度の売上原価は何円か。

| 日付 | 摘要 | 受払個数 | 単価 (円) | |

| 受入 | 払出 | |||

| 1日 | 前月繰越 | 100 | 200 | |

| 5日 | 仕入 | 50 | 215 | |

| 15日 | 売上 | 70 | ||

| 20日 | 仕入 | 100 | 223 | |

| 25日 | 売上 | 60 | ||

| 30日 | 翌月繰越 | 120 | ||

| ア | 26,290 |

|---|---|

| イ | 26,450 |

| ウ | 27,250 |

| エ | 27,586 |

令和3年1月修了試験 問78

| ア | 132 |

|---|---|

| イ | 138 |

| ウ | 150 |

| エ | 168 |

令和2年7月修了試験 問76

令和2年4月に30万円で購入したPCを3年後に1万円で売却するとき,固定資産売却損は何万円か。ここで,耐用年数は4年,減価償却は定額法,定額法の償却率は0.250,残存価額は0円とする。

| ア | 6.0 |

|---|---|

| イ | 6.5 |

| ウ | 7.0 |

| エ | 7.5 |

令和2年7月修了試験 問78

損益分岐点の特性を説明したものはどれか。

| ア | 固定費が変わらないとき,変動費率が低くなると損益分岐点は高くなる。 |

|---|---|

| イ | 固定費が変わらないとき,変動費率の変化と損益分岐点の変化は正比例する。 |

| ウ | 損益分岐点での売上高は,固定費と変動費の和に等しい。 |

| エ | 変動費率が変わらないとき,固定費が小さくなると損益分岐点は高くなる。 |

令和2年1月修了試験 問78

売上高が7,000万円のとき,200万円の損失,売上高が9,000万円のとき,600万円の利益と予想された。売上高が8,000万円のときの変動費は何万円か。ここで,売上高が変わっても変動費率は変わらないものとする。

| ア | 3,200 |

|---|---|

| イ | 4,000 |

| ウ | 4,800 |

| エ | 5,600 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和1年秋期 問78

| ア | 108 |

|---|---|

| イ | 120 |

| ウ | 156 |

| エ | 180 |

令和1年7月修了試験 問78

事業年度初日の平成29年4月1日に,事務所用のエアコンを100万円で購入し使用を始めた。平成31年3月31日現在の帳簿価額は何円か。ここで,耐用年数は6年,減価償却は定額法,定額法の償却率は0.167,残存価額は0円とする。

| ア | 332,000 |

|---|---|

| イ | 499,000 |

| ウ | 666,000 |

| エ | 833,000 |

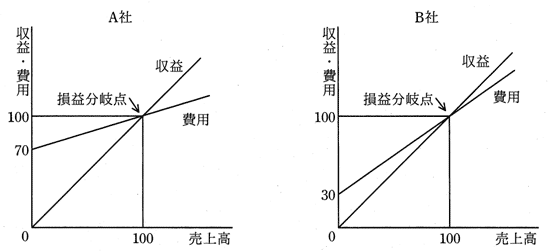

平成30年12月修了試験 問78

| ア | B社はA社より固定費が少ないので,損益分岐点を超えた等しい売上高のとき,A社に比べて利益が大きい。 |

|---|---|

| イ | A社はB社より変動費率が小さいので,損益分岐点を超えた等しい売上高のとき,B社に比べて利益が大きい。 |

| ウ | 両社の損益分岐点は等しいので,等しい利益を生み出すために必要な売上高は両社とも等しい。 |

| エ | 両社は損益分岐点が等しく,固定費も等しいので,売上高が等しければ,損益も等しい。 |

平成30年6月修了試験 問77

| ア | 株式の発行による収入 |

|---|---|

| イ | 商品の仕入による支出 |

| ウ | 短期借入金の返済による支出 |

| エ | 有形固定資産の売却による収入 |

平成30年春期 問77

貸借対照表の純資産の部に表示される項目はどれか。

| ア | 売掛金 |

|---|---|

| イ | 資本金 |

| ウ | 社債 |

| エ | 投資有価証券 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成30年春期 問78

商品Aの当月分の全ての受払いを表に記載した。商品Aを先入先出法で評価した場合,当月末の在庫の評価額は何円か。

| 日付 | 摘要 | 受払個数 | 単価 (円) | |

| 受入 | 払出 | |||

| 1 | 前月繰越 | 10 | 100 | |

| 4 | 仕入 | 40 | 120 | |

| 5 | 売上 | 30 | - | |

| 7 | 仕入 | 30 | 130 | |

| 10 | 仕入 | 10 | 110 | |

| 30 | 売上 | 30 | - | |

| ア | 3,300 |

|---|---|

| イ | 3,600 |

| ウ | 3,660 |

| エ | 3,700 |

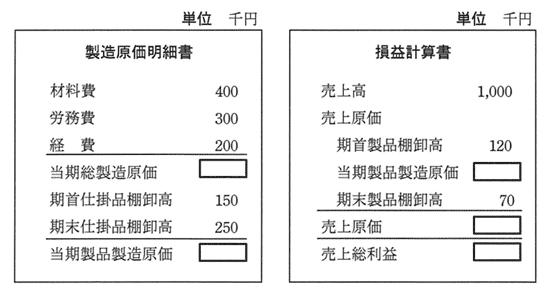

平成26年春期 問78

表は,ある企業の損益計算書である。損益分岐点は何百万円か。

単位 百万円

単位 百万円

| 項目 | 内訳 | 金額 |

| 売上高 | 700 | |

| 売上原価 | 変動費 100 固定費 200 | 300 |

| 売上総利益 | 400 | |

| 販売費・一般管理費 | 変動費 40 固定費 300 | 340 |

| 営業利益 | 60 |

| ア | 250 |

|---|---|

| イ | 490 |

| ウ | 500 |

| エ | 625 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

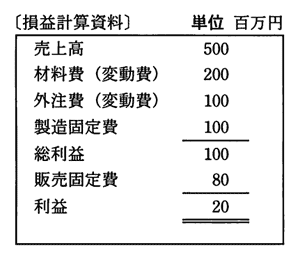

平成25年12月修了試験 問76

販売価格が14万円の製品を製造する案として,表のA案とB案がある。月当たりの販売数量が500個の場合,A案とB案の評価のうち,適切なものはどれか。

| 案 | 月当たり固定費 | 変動費単価 |

| A | 1,500万円 | 9万円/個 |

| B | 2,500万円 | 7万円/個 |

| ア | A案,B案ともに利益が出ない。 |

|---|---|

| イ | A案とB案の利益は等しい。 |

| ウ | A案の方が利益が多い。 |

| エ | B案の方が利益が多い。 |

平成25年6月修了試験 問75

経常損益の計算式はどれか。

| ア | 売上高 - 売上原価 |

|---|---|

| イ | 売上高 - 売上原価 - 販売費及び一般管理費 |

| ウ | 売上高 - 売上原価 - 販売費及び一般管理費 + 営業外損益 |

| エ | 売上高 - 売上原価 - 販売費及び一般管理費 + 営業外損益 + 特別損益 |

平成24年12月修了試験 問76

| ア | 150 |

|---|---|

| イ | 200 |

| ウ | 310 |

| エ | 450 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

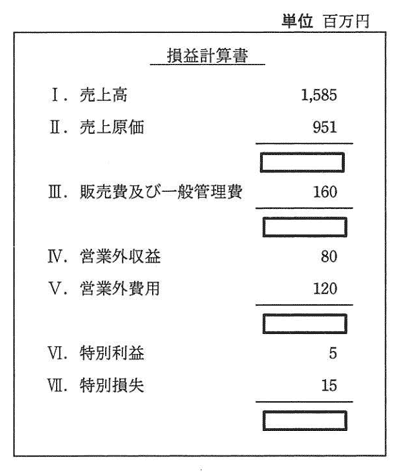

平成24年春期 問76

図の損益計算書における経常利益は何百万円か。ここで,枠内の数値は明示していない。

| ア | 424 |

|---|---|

| イ | 434 |

| ウ | 474 |

| エ | 634 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成23年春期 問77

売上総利益の計算式はどれか。

| ア | 売上高 - 売上原価 |

|---|---|

| イ | 売上高 - 売上原価 - 販売費及び一般管理費 |

| ウ | 売上高 - 売上原価 - 販売費及び一般管理費 + 営業外損益 |

| エ | 売上高 - 売上原価 - 販売費及び一般管理費 + 営業外損益 + 特別損益 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成22年1月修了試験 問73

新製品の価格を設定したい。最大利益が見込める設定価格はどれか。ここで,いずれの場合にも,次の費用が発生するものとする。

固定費:1,000,000円

変動費:600円/個

固定費:1,000,000円

変動費:600円/個

| 価格設定 | 設定価格(円) | 予測需要(個) |

| P1 | 1,000 | 80,000 |

| P2 | 1,200 | 70,000 |

| P3 | 1,400 | 60,000 |

| P4 | 1,600 | 50,000 |

| ア | P1 |

|---|---|

| イ | P2 |

| ウ | P3 |

| エ | P4 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成22年1月修了試験 問75

| ア | 225 |

|---|---|

| イ | 300 |

| ウ | 450 |

| エ | 480 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成22年1月修了試験 問76

式は,投資計画において新設備に投下した資金と回収期間(単位は年)の関係を表している。Aに入れるべきものはどれか。

投資額 =(投下した資金の回収期間)×(投資に基づく年平均総利益 + [ A ] )

投資額 =(投下した資金の回収期間)×(投資に基づく年平均総利益 + [ A ] )

| ア | 新設備の稼働後の年間製造原価 |

|---|---|

| イ | 新設備の購入に伴う借入金の年平均支払利息額 |

| ウ | 新設備の年平均維持費用 |

| エ | 新設備の年平均減価償却費 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成21年秋期 問77

減価償却の方法として認められているものはどれか。

| ア | 移動平均法 |

|---|---|

| イ | 最終取得原価法 |

| ウ | 定率法 |

| エ | 持分法 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務