ROA【Return On Assets】総資産利益率/総資本利益率

概要

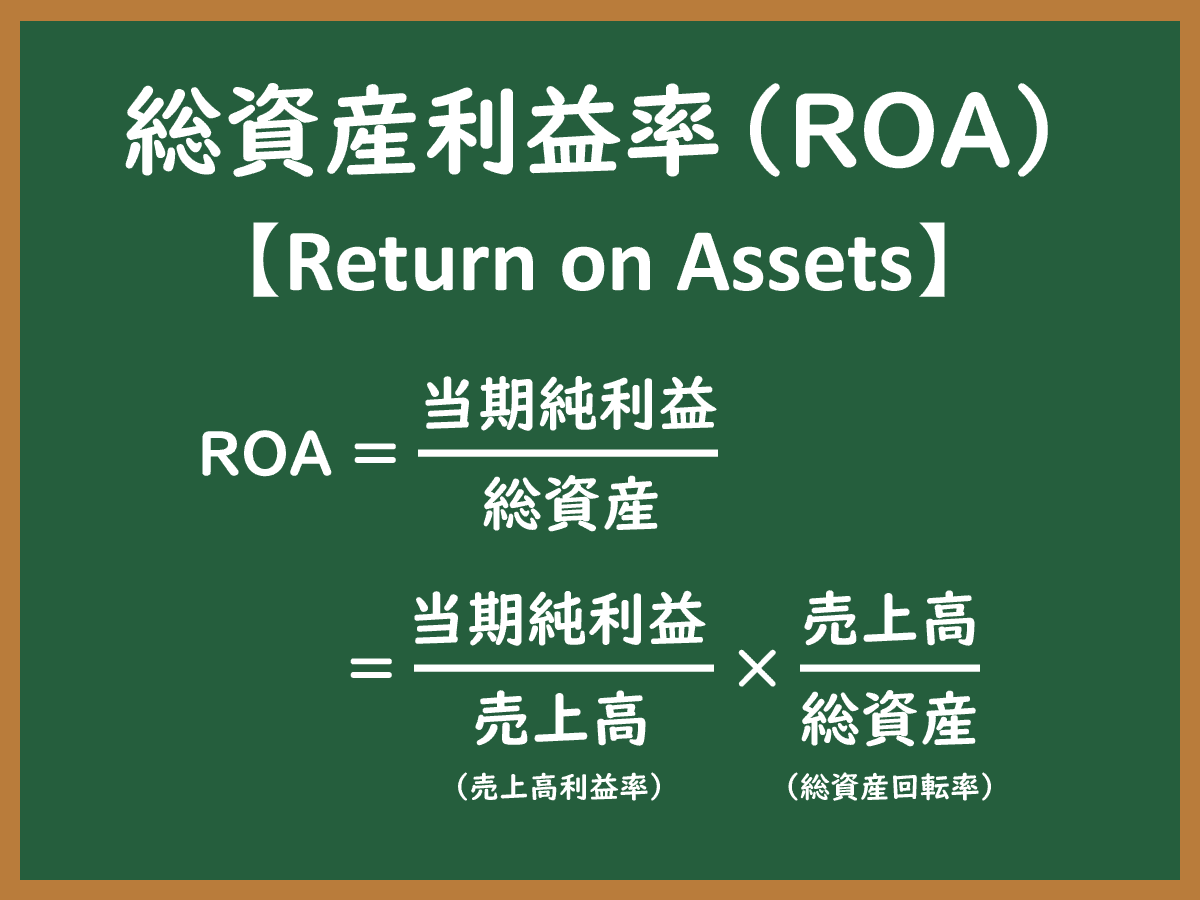

ROAとは、企業の収益性を測る指標の一つで、一定期間に計上された純利益が総資産に対してどの程度の割合を占めるかを示す値。企業が保有する資産を用いて、どれほど効率よく利益を生み出しているかを把握できる。資産活用の度合いを比較する際によく用いられる指標である。

ROAは一般に、純利益を総資産で割って算出される。同じ資産規模であれば利益が大きいほど値は高くなり、同じ利益でも資産規模が小さいほど高い値となる。総資産には現金や預金、不動産、機械設備、在庫、投資有価証券など、企業が事業活動に使用する広範な資産が含まれる。

資産を大量に保有しながら利益が伸び悩む企業ではROAが低くなり、限られた資産で高い利益を上げる企業ではROAが高くなる傾向がある。企業の効率性を捉える指標として、売上高や利益の絶対額だけでは比較が難しい場合に有用とされる。

ROAは資産全体の収益性を示す点で、株主資本に着目する「ROE」(Return On Equity:株主資本利益率)とは視点が異なる。負債による資金調達を多く行う企業では資産規模が大きくなるため、ROAが相対的に低下することがあり、財務構造の違いが数値に影響を与える。

また、業種によって保有する資産の性質、事業における資産の役割や位置付けが異なるため、異なる業種や事業モデルの企業を比較する際には注意が必要とされる。同一企業の時系列比較や、近い業種の企業群との比較に利用することで、資産運用の効率や経営の方向性を客観的に把握しやすくなる指標と言える。

(2025.11.26更新)

「ROA」の関連用語

他の用語辞典による「ROA」の解説 (外部サイト)

- ウィキペディア「総資産利益率」

- JPNIC インターネット用語1分解説「ROA」

- 野村総合研究所 用語解説「ROA」

- ITmedia エンタープライズ 情報システム用語事典「ROA」

- グロービス・マネジメント・スクール MBA用語集「ROA」

- SynergyMarketing マーケティング用語集「ROA」

- J-marketing.net マーケティング用語集「ROA」

資格試験などの「ROA」の出題履歴

▼ ITパスポート試験

【平29春 問21】 財務諸表から求められる総資産営業利益率は何%か。![]() 。

。