ITパスポート過去問集 - 会計・財務

令和7年 問5

A社ではB商品の仕入れと販売を行っている。ある期のB商品の仕入単価は期首から上昇し続け,期末が最も高くなった。当該期の売上原価を “期首棚卸高+当期商品仕入高一期末棚卸高” で計算するとき,期末棚卸高の計算に期末の仕入単価を用いると,B商品の期末棚卸高及び売上原価は,期中の仕入単価の平均値を用いる場合に比べてどのようになるか。

| ア | 期末棚卸高,売上原価ともに上がる。 |

|---|---|

| イ | 期末棚卸高,売上原価ともに変わらない。 |

| ウ | 期末棚卸高は上がり,売上原価は下がる。 |

| エ | 期末棚卸高は下がり,売上原価は上がる。 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和7年 問26

4月1日から5月31日までに,取引1から取引5があった。各取引の受注,売上計上,現金回収の状況が表のとおりであるとき,この取引先に対する5月31日時点の売掛金は何万円か。ここで,4月1日時点で売掛金残高はないものとする。

| 取引 | 日付 | 取引内訳 | 金額(万円) | 備考 |

| 取引① | 4月2日 4月10日 4月30日 | 受注 売上計上 現金回収 | 800 800 800 | |

| 取引② | 4月5日 4月15日 4月30日 | 受注 売上計上 現金回収 | 500 500 500 | |

| 取引③ | 5月1日 5月10日 | 受注 売上計上 | 1,300 1,300 | 6月30日 回収予定 |

| 取引④ | 5月6日 5月15日 | 受注 売上計上 | 1,000 1,000 | 回収予定日未定 |

| 取引⑤ | 5月20日 | 受注 | 400 |

| ア | 1,000 |

|---|---|

| イ | 1,400 |

| ウ | 2,300 |

| エ | 2,700 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和7年 問34

ある商品を5,000個販売したところ,売上げが6,000万円,利益が400万円となった。商品1個当たりの変動費が7,000円であるとき,利益を1,000万円以上にするためには,少なくともあと何個販売すればよいか。

| ア | 500 |

|---|---|

| イ | 1,200 |

| ウ | 6,200 |

| エ | 7,500 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和6年 問8

表はA の期末の損益計算書から抜粋した資料である。 当期純利益が800百万円であるとき,販売費及び一般管理費は何百万円か。

| 単位 百万円 | |

| 売上高 | 8,000 |

| 売上原価 | 6,000 |

| 販売費及び一般管理費 | [ ] |

| 営業外収益 | 150 |

| 営業外費用 | 50 |

| 特別利益 | 60 |

| 特別損失 | 10 |

| 法人税等 | 350 |

| ア | 850 |

|---|---|

| イ | 900 |

| ウ | 1000 |

| エ | 1200 |

令和6年 問20

A社では,1千万円を投資して営業支援システムを再構築することを検討している。現状の営業支援システムの運用費が5百万円/年,再構築後の営業支援システムの運用費が4百万円/年,再構築による新たな利益の増加が2百万円/年であるとき,この投資の回収期間は何年か。ここで,これら以外の効果,費用などは考慮しないものとし,計算結果は小数点以下第2位を四捨五入するものとする。

| ア | 2.5 |

|---|---|

| イ | 3.3 |

| ウ | 5.0 |

| エ | 10.0 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

解説 :

新システムへの切り替えで運用費の節約効果が200万円/年、利益増が100万円/年なので、合わせて現在より300万円/年だけ増益効果が得られます。これで1000万円の費用を賄うために必要な期間は1000÷300で約3.3年となり、「イ」が正解です。

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

解説 :

新システムへの切り替えで運用費の節約効果が200万円/年、利益増が100万円/年なので、合わせて現在より300万円/年だけ増益効果が得られます。これで1000万円の費用を賄うために必要な期間は1000÷300で約3.3年となり、「イ」が正解です。

令和6年 問30

上司から自社の当期の損益計算書を渡され,“我が社の収益性分析をしなさい” と言われた。経営に関する指標のうち,この損益計算書だけから計算できるものだけを全て挙げたものはどれか。

a 売上高増加率

b 売上高利益率

c 自己資本利益率

a 売上高増加率

b 売上高利益率

c 自己資本利益率

| ア | a |

|---|---|

| イ | a,b |

| ウ | a,b,c |

| エ | b |

令和5年 問4

ASP利用方式と自社開発の自社センター利用方式(以下“自社方式”という)の採算性を比較する。次の条件のとき,ASP利用方式の期待利益(効果額-費用)が自社方式よりも大きくなるのは,自社方式の初期投資額が何万円を超えたときか。ここで,比較期間は5年とする。

〔条件〕

・両方式とも,システム利用による効果額は500万円/年とする。

・ASP利用方式の場合,初期費用は0円,利用料は300万円/年とする。

・自社方式の場合,初期投資額は定額法で減価償却計算を行い,5年後の残存簿価は0円とする。また,運用費は100万円/年とする。

・金利やその他の費用は考慮しないものとする。

〔条件〕

・両方式とも,システム利用による効果額は500万円/年とする。

・ASP利用方式の場合,初期費用は0円,利用料は300万円/年とする。

・自社方式の場合,初期投資額は定額法で減価償却計算を行い,5年後の残存簿価は0円とする。また,運用費は100万円/年とする。

・金利やその他の費用は考慮しないものとする。

| ア | 500 |

|---|---|

| イ | 1,000 |

| ウ | 1,500 |

| エ | 2,000 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和5年 問13

ある製品の今月の売上高と費用は以下のとおりであった。販売単価を1,000円から800円に変更するとき,赤字にならないためには少なくとも毎月何個を販売する必要があるか。ここで,固定費及び製品1個当たりの変動費は変化しないものとする。

| 売上高 販売単価 販売個数 |

2,000,000円 1,000円 2,000個 |

| 固定費 | 600,000円 |

| 1個当たりの変動費 | 700円 |

| ア | 2,400 |

|---|---|

| イ | 2,500 |

| ウ | 4,800 |

| エ | 6,000 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和5年 問20

資本活用の効率性を示す指標はどれか。

| ア | 売上高営業利益率 |

|---|---|

| イ | 自己資本比率 |

| ウ | 総資本回転率 |

| エ | 損益分岐点比率 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

解説 :

「ア」… 不適切。売上高営業利益率は、企業の営業活動がどれだけ利益を生み出しているかを示す指標です。この指標は、効率性というよりも、利益率を示すものであり、資本の活用効率とは異なります。

「イ」… 不適切。自己資本比率は、企業の資本構成の健全性を示す指標で、自己資本(株主資本)が総資本に占める割合を表します。これは、企業の財務健全性や負債依存度を示す指標であり、資本活用の効率性を示すものではありません。

「ウ」… 正解。総資本回転率は、企業がどれだけ効率的に資本を使って売上を上げているかを示す指標です。この指標は、資本(総資本)がどれだけ効率的に活用されているか、すなわち資本の利用効率を示すものです。

「エ」… 不適切。損益分岐点比率は、企業が損益分岐点(利益がゼロになる売上高)に達するために必要な売上高の比率を示す指標です。この指標は企業の固定費に対する売上高の比率を示すものであり、資本の効率性とは関係ありません。

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

解説 :

「ア」… 不適切。売上高営業利益率は、企業の営業活動がどれだけ利益を生み出しているかを示す指標です。この指標は、効率性というよりも、利益率を示すものであり、資本の活用効率とは異なります。

「イ」… 不適切。自己資本比率は、企業の資本構成の健全性を示す指標で、自己資本(株主資本)が総資本に占める割合を表します。これは、企業の財務健全性や負債依存度を示す指標であり、資本活用の効率性を示すものではありません。

「ウ」… 正解。総資本回転率は、企業がどれだけ効率的に資本を使って売上を上げているかを示す指標です。この指標は、資本(総資本)がどれだけ効率的に活用されているか、すなわち資本の利用効率を示すものです。

「エ」… 不適切。損益分岐点比率は、企業が損益分岐点(利益がゼロになる売上高)に達するために必要な売上高の比率を示す指標です。この指標は企業の固定費に対する売上高の比率を示すものであり、資本の効率性とは関係ありません。

令和4年 問11

与信限度額が3,000万円に設定されている取引先の5月31日業務終了時までの全取引が表のとおりであるとき,その時点での取引先の与信の余力は何万円か。ここで,受注分も与信に含めるものとし,満期日前の手形回収は回収とはみなさないものとする。

| 取引 | 日付 | 取引内訳 | 取引金額 | 備考 |

| 取引① | 4/2 5/31 | 売上計上 現金回収 | 400万円 400万円 | |

| 取引② | 4/10 5/10 | 売上計上 手形回収 | 300万円 300万円 | 満期日:6/10 |

| 取引③ | 5/15 | 売上計上 | 600万円 | |

| 取引④ | 5/20 | 受注 | 200万円 |

| ア | 1100 |

|---|---|

| イ | 1900 |

| ウ | 2200 |

| エ | 2400 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

解説 :

企業間の取引などでは、物品やサービスの提供後すぐに現金を受け渡すのではなく、債権として支払いを先延ばしにする措置がよく行われます。いくらまでなら債権として保留することを許容するかを「与信」と言います。

5/31時点までに、受注を含めた売上の合計は400+300+600+200で1500万円あります。一方、この時点までに回収した現金は取引①の400万円のみです。取引②の300万円は手形の満期である6/10に現金化されるため、5/31時点では回収できていません。

すなわち、5/31時点では1500-400の1100万円が債権として現金化を待っている状況になります。与信限度額は3000万円なので、ここから1100万円を差し引いた残りの1900万円が与信の余力となります。「イ」が正解です。

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

解説 :

企業間の取引などでは、物品やサービスの提供後すぐに現金を受け渡すのではなく、債権として支払いを先延ばしにする措置がよく行われます。いくらまでなら債権として保留することを許容するかを「与信」と言います。

5/31時点までに、受注を含めた売上の合計は400+300+600+200で1500万円あります。一方、この時点までに回収した現金は取引①の400万円のみです。取引②の300万円は手形の満期である6/10に現金化されるため、5/31時点では回収できていません。

すなわち、5/31時点では1500-400の1100万円が債権として現金化を待っている状況になります。与信限度額は3000万円なので、ここから1100万円を差し引いた残りの1900万円が与信の余力となります。「イ」が正解です。

令和4年 問28

A社のある期の資産,負債及び純資産が次のとおりであるとき,経営の安全性指標の一つで,短期の支払能力を示す流動比率は何%か。

| 単位 百万円 | |

| 資産の部 | 負債の部 |

| 流動資産 3,000 固定資産 4,500 | 流動負債 1,500 固定負債 4,000 |

| 純資産の部 | |

| 株主資本 2,000 | |

| ア | 50 |

|---|---|

| イ | 100 |

| ウ | 150 |

| エ | 200 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和4年 問30

営業利益を求める計算式はどれか。

| ア | (売上高)-(売上原価) |

|---|---|

| イ | (売上総利益)-(販売費及び一般管理費) |

| ウ | (経常利益)+(特別利益)-(特別損失) |

| エ | (税引前当期純利益)-(法人税,住民税及び事業税) |

令和3年 問28

| ア | 385 |

|---|---|

| イ | 685 |

| ウ | 985 |

| エ | 1000 |

令和3年 問29

粗利益を求める計算式はどれか。

| ア | (売上高)-(売上原価) |

|---|---|

| イ | (営業利益)+(営業外収益)-(営業外費用) |

| ウ | (経常利益)+(特別利益)-(特別損失) |

| エ | (税引前当期純利益)-(法人税,住民税及び事業税) |

令和2年秋期 問30

企業の収益性を測る指標の一つであるROEの“E”が表すものはどれか。

| ア | Earnings(所得) |

|---|---|

| イ | Employee(従業員) |

| ウ | Enterprise(企業) |

| エ | Equity(自己資本) |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和2年秋期 問34

営業利益を求める計算式はどれか。

| ア | (売上総利益)-(販売費及び一般管理費) |

|---|---|

| イ | (売上高)-(売上原価) |

| ウ | (経常利益)+(特別利益)-(特別損失) |

| エ | (税引前当期純利益)-(法人税,住民税及び事業税) |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和1年秋期 問2

あるメーカの当期損益の見込みは表のとおりであったが,その後広告宣伝費が5億円,保有株式の受取配当金が3億円増加した。このとき,最終的な営業利益と経常利益はそれぞれ何億円になるか。ここで,広告宣伝費,保有株式の受取配当金以外は全て見込みどおりであったものとする。

| 単位 億円 | |

| 項目 | 金額 |

| 売上高 | 1,000 |

| 売上原価 | 780 |

| 販売費及び一般管理費 | 130 |

| 営業外収益 | 20 |

| 営業外費用 | 16 |

| 特別利益 | 2 |

| 特別損失 | 1 |

| 法人税,住民税及び事業税 | 50 |

| 営業利益 | 経常利益 | |

| ア | 85 | 92 |

| イ | 85 | 93 |

| ウ | 220 | 92 |

| エ | 220 | 93 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

令和1年秋期 問34

売上高,変動費,固定費,営業日数が表のようなレストランで,年間400万円以上の利益を上げるためには,1営業日当たり少なくとも何人の来店客が必要か。

| 客1人当たり売上高 | 3,000円 |

| 客1人当たり変動費 | 1,000円 |

| 年間の固定費 | 2,000万円 |

| 年間の営業日数 | 300日 |

| ア | 14 |

|---|---|

| イ | 20 |

| ウ | 27 |

| エ | 40 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成31年春期 問13

次の条件で,インターネット上にWebサイトを開設して商品販売を開始した。毎月10万円の利益を上げるためには,Webサイトへの毎月の来訪者は少なくとも何人必要か。ここで,Webサイトへの来訪者は全員がインターネット広告経由で来訪し,購入者は1人当たり1個の商品を購入するものとする。また,条件以外の費用は考慮しないものとする。

〔条件〕

① サーバのレンタル費用 5万円/月

② インターネット広告費用 10円/来訪者

③ 商品の販売による利益 400円/個

④ 来訪者が商品を購入する比率 10%

〔条件〕

① サーバのレンタル費用 5万円/月

② インターネット広告費用 10円/来訪者

③ 商品の販売による利益 400円/個

④ 来訪者が商品を購入する比率 10%

| ア | 385 |

|---|---|

| イ | 3,000 |

| ウ | 3,750 |

| エ | 5,000 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成31年春期 問18

貸借対照表を説明したものはどれか。

| ア | 一定期間におけるキャッシュフローの状況を活動区分別に表示したもの |

|---|---|

| イ | 一定期間に発生した収益と費用によって会社の経営成績を表示したもの |

| ウ | 会社の純資産の各項目の前期末残高,当期変動額,当期末残高を表示したもの |

| エ | 決算日における会社の財務状態を資産・負債・純資産の区分で表示したもの |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成31年春期 問25

企業の収益性分析を行う指標の一つに,“利益÷資本”で求められる資本利益率がある。資本利益率は,売上高利益率(利益÷売上高)と資本回転率(売上高÷資本)に分解して求め,それぞれの要素で分析することもできる。ここで,資本利益率が4%である企業の資本回転率が2.0回のとき,売上高利益率は何%か。

| ア | 0.08 |

|---|---|

| イ | 0.5 |

| ウ | 2 |

| エ | 8 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成31年春期 問34

商品の販売数が700個のときの営業利益は表のとおりである。拡販のために販売単価を20%値下げしたところ,販売数が20%増加した。このときの営業利益は何円か。ここで,商品1個当たりの変動費は変わらないものとする。

| 単位 円 | |

| 売上高 | 700,000 |

| 費用 変動費 固定費 | 140,000 300,000 |

| 営業利益 | 260,000 |

| ア | 200,000 |

|---|---|

| イ | 204,000 |

| ウ | 260,000 |

| エ | 320,000 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成30年秋期 問6

ある商品の販売計画及び販売実績は表のとおりとなった。このとき,利益の計画に対する実績の比率は何%か。ここで,比率の小数点以下は切り捨てて求めるものとする。

注記 網掛けの部分は,表示していない。

| 販売計画 (X) | 販売実績 (Y) | 販売計画/販売実績 (X/Y) | |

| 仕入価格(a) | 1,000円 | 1,000円 | 100% |

| 仕入数(b) | 1,000個 | 1,100個 | 110% |

| 販売価格(c) | 1,500円 | 1,350円 | 90% |

| 販売数(d) | 1,000個 | 1,100個 | 110% |

| 利益(e=c×d-a×b) | 50万円 |

| ア | 77 |

|---|---|

| イ | 99 |

| ウ | 110 |

| エ | 129 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成30年秋期 問16

ある会社の昨年度の売上高は3,000万円,年度末の在庫金額は600万円,売上総利益率は20%であった。このとき,在庫回転期間は何日か。ここで,在庫回転期間は簡易的に次の式で計算し,小数第1位を四捨五入して求める。

在庫回転期間=(期末の在庫金額÷1年間の売上原価)×365

在庫回転期間=(期末の在庫金額÷1年間の売上原価)×365

| ア | 58 |

|---|---|

| イ | 73 |

| ウ | 88 |

| エ | 91 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成30年秋期 問19

複数の店舗をもつ小売業A社の業績推移を示す表から読み取れるものはどれか。

| 2015年 | 2016年 | 2017年 | |

| 売上高(億円) | 6,000 | 5,500 | 5,000 |

| 営業利益(億円) | 600 | 1,000 | 1,200 |

| 店舗数 | 300 | 250 | 200 |

| ア | 1店舗当たりの売上高は減少し,営業利益率は増加している。 |

|---|---|

| イ | 1店舗当たりの売上高は減少し,営業利益率も減少している。 |

| ウ | 1店舗当たりの売上高は増加し,営業利益率も増加している。 |

| エ | 1店舗当たりの売上高は増加し,営業利益率は減少している。 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成30年秋期 問27

| ア | 150,000 |

|---|---|

| イ | 200,000 |

| ウ | 250,000 |

| エ | 300,000 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成30年春期 問11

貸借対照表から求められる,自己資本比率は何%か。

単位 百万円

単位 百万円

| 資産の部 | 負債の部 |

| 流動資産合計 100 固定資産合計 500 | 流動負債合計 160 固定負債合計 200 |

| 純資産の部 | |

| 株主資本 240 |

| ア | 40 |

|---|---|

| イ | 80 |

| ウ | 125 |

| エ | 150 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成30年春期 問19

前期と当期の損益計算書を比較したとき,前期から当期における変化の説明として,適切なものはどれか。

単位 百万円

単位 百万円

| 科目 | 前期 | 当期 |

| 売上高 | 7,500 | 9,000 |

| 売上原価 | 6,000 | 7,000 |

| 販売費及び一般管理費 | 1,000 | 1,000 |

| 営業外収益 | 160 | 150 |

| 営業外費用 | 110 | 50 |

| 特別利益 | 10 | 0 |

| 特別損失 | 10 | 0 |

| 法人税,住民税及び事業税 | 250 | 500 |

| ア | 売上総利益が1,500百万円増となった。 |

|---|---|

| イ | 営業利益が50%増となった。 |

| ウ | 経常利益が2倍となった。 |

| エ | 当期純利益は増減しなかった。 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成30年春期 問27

ある商品の前期,当期2期分の売上高と総費用は表のとおりである。この商品の1期間の固定費は何千円か。ここで,総費用は固定費と変動費の合計であり,固定費,および売上高に対する変動費の割合は,前期,当期ともに変わらないものとする。

単位 千円

単位 千円

| 前期 | 当期 | |

| 売上高 | 10,000 | 11,000 |

| 総費用 | 9,000 | 9,600 |

| ア | 2,400 |

|---|---|

| イ | 3,000 |

| ウ | 3,600 |

| エ | 4,000 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成29年秋期 問3

企業の財務状況を明らかにするための貸借対照表の記載形式として,適切なものはどれか。

| ア |

| |||||

|---|---|---|---|---|---|---|

| イ |

| |||||

| ウ |

| |||||

| エ |

|

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成29年秋期 問7

財務分析によって得られる指標とその値に関する記述 a~c のうち,適切なものだけを全て挙げたものはどれか。

a 自己資本比率は,数値が大きいほど財務の安全性が高いと考えられる。

b 総資産回転率は,数値が大きいほど総資産の回転期間が長くなると考えられる。

c 流動比率は,数値が小さいほど支払能力が高いと考えられる。

a 自己資本比率は,数値が大きいほど財務の安全性が高いと考えられる。

b 総資産回転率は,数値が大きいほど総資産の回転期間が長くなると考えられる。

c 流動比率は,数値が小さいほど支払能力が高いと考えられる。

| ア | a |

|---|---|

| イ | a,b |

| ウ | a,c |

| エ | b |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成29年秋期 問9

販売価格1,000円の商品の利益計画において,10,000個売った場合は1,000千円,12,000個販売した場合は1,800千円の利益が見込めるとき,この商品の1個当たりの変動費は何円か。

| ア | 400 |

|---|---|

| イ | 600 |

| ウ | 850 |

| エ | 900 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成29年秋期 問16

| ア | 240 |

|---|---|

| イ | 300 |

| ウ | 320 |

| エ | 350 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

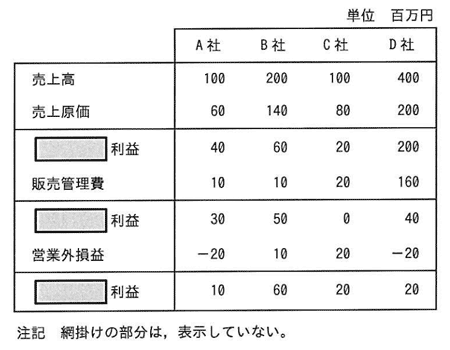

平成29年秋期 問20

売上営業利益率が最も高い会社はどれか。

| ア | A社 |

|---|---|

| イ | B社 |

| ウ | C社 |

| エ | D社 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成29年春期 問21

財務諸表から求められる総資産営業利益率は何%か。

| ア | 20 |

|---|---|

| イ | 25 |

| ウ | 30 |

| エ | 50 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成29年春期 問31

| ア | 1,200 |

|---|---|

| イ | 1,500 |

| ウ | 3,500 |

| エ | 4,000 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成29年春期 問32

ある商品の4月の仕入と売上が表のとおりであるとき,移動平均法による4月末の商品の棚卸評価額は何円か。移動平均法とは,仕入の都度,在庫商品の平均単価を算出し,棚卸評価額の計算には直前の在庫商品の平均単価を用いる方法である。

| ア | 1,280 |

|---|---|

| イ | 1,300 |

| ウ | 1,400 |

| エ | 1,500 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成28年秋期 問9

ある製品を生産,販売するのに,固定費が100万円,製品1個当たりの変動費が7万円である。この製品を単価10万円で販売するとき,利益を170万円以上確保するためには,少なくとも何個を販売する必要があるか。

| ア | 90 |

|---|---|

| イ | 270 |

| ウ | 630 |

| エ | 900 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成28年秋期 問11

| ア | 売掛金の増加 |

|---|---|

| イ | 減価償却費の増加 |

| ウ | 在庫の減少 |

| エ | 短期借入金の増加 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成28年春期 問12

A社の子会社であるB社では,A社の製品も販売している。A社とB社の当期の売上高,売上原価,売上総利益が表のとおりであり,当期のA社の売上高におけるB社への販売分が2,000百万円である。このとき,連結損益計算書における当期仕入高は何百万円か。ここで,A社はB社からの仕入はないものとする。

A社損益計算書 単位 百万円

|

B社損益計算書 単位 百万円

|

| ア | 11,000 |

|---|---|

| イ | 12,000 |

| ウ | 14,000 |

| エ | 16,000 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成28年春期 問19

小売業を営むある企業の当期の売上高は1,500万円,商品仕入高は1,000万円であった。期首の商品棚卸高が100万円,期末の商品棚卸高が200万円であるとき,当期の売上総利益は何万円か。

| ア | 200 |

|---|---|

| イ | 400 |

| ウ | 500 |

| エ | 600 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成28年春期 問20

次の損益計算資料から求められる経常利益は何百万円か。

単位 百万円

単位 百万円

| 項目 | 金額 |

| 売上高 | 2,000 |

| 売上原価 | 1,500 |

| 販売費及び一般管理費 | 300 |

| 営業外収益 | 30 |

| 営業外費用 | 20 |

| 特別利益 | 15 |

| 特別損失 | 25 |

| 法人税,住民税及び事業税 | 80 |

| ア | 120 |

|---|---|

| イ | 190 |

| ウ | 200 |

| エ | 210 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成27年秋期 問26

有形固定資産の減価償却を表に示した条件で行うとき,当年度の減価償却費は何円か。

| 取得原価 | 480,000円 |

| 耐用年数 | 4年 |

| 償却方法 | 定率法 |

| 償却率 | 0.625 |

| 前年度までに減価償却した金額 | 300,000 |

| ア | 112,500 |

|---|---|

| イ | 120,000 |

| ウ | 180,000 |

| エ | 187,500 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成26年秋期 問1

商品の販売数が500個のときの営業利益は表のとおりである。販売単価を10%値下げしたとき,損益分岐点の売上高は何円か。ここで,商品1個当たりの変動費及び販売数は,販売単価の値下げの前後で変わらないものとする。

単位 円

単位 円

| 売上高 | 900,000 |

| 費用 変動費 固定費 | 324,000 300,000 |

| 営業利益 | 276,000 |

| ア | 468,750 |

|---|---|

| イ | 486,000 |

| ウ | 500,000 |

| エ | 576,000 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成26年秋期 問11

ある企業の損益計算書が表のとおりであるとき,この会計期間の経常利益は何百万円か。

| ア | 400 |

|---|---|

| イ | 580 |

| ウ | 600 |

| エ | 5,000 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成26年秋期 問18

| ア | a,b,c |

|---|---|

| イ | a,b,d |

| ウ | a,c,d |

| エ | b,c,d |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成26年秋期 問29

導入を検討している機械の経済性評価を行う。取得費用が1,000万円で,耐用年数は10年間である。導入によって,毎年,110万円の利益を得られる。また,保守費用として毎年取得費用の1%が発生する。この機械への投下資本利益率,すなわち機械への投資に対する利益の割合は何%か。

なお,投下資本利益率は,次の式で算出するものとする。

投下資本利益率(%)= 利益 ÷ 投下資本 × 100

なお,投下資本利益率は,次の式で算出するものとする。

投下資本利益率(%)= 利益 ÷ 投下資本 × 100

| ア | 90.0 |

|---|---|

| イ | 100.0 |

| ウ | 110.0 |

| エ | 120.0 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成25年秋期 問3

ROE(Return On Equity)を説明したものはどれか。

| ア | 株主だけでなく,債権者も含めた資金提供者の立場から,企業が所有している資産全体の収益性を表す指標 |

|---|---|

| イ | 株主の立場から,企業が,どれだけ資本コストを上回る利益を生み出したかを表す指標 |

| ウ | 現在の株価が,前期実績又は今期予想の1株当たり利益の何倍かを表す指標 |

| エ | 自己資本に対して,どれだけの利益を生み出したかを表す指標 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成25年秋期 問6

当期純利益を求める計算式はどれか。

| ア | (売上総利益)-(販売費及び一般管理費) |

|---|---|

| イ | (売上高)-(売上原価) |

| ウ | (営業利益)+(営業外収益)-(営業外費用) |

| エ | (経常利益)+(特別利益)-(特別損失)-(法人税,住民税及び事業税) |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成25年秋期 問7

企業が作成する計算書類などを監査する者はどれか。

| ア | 会計監査人 |

|---|---|

| イ | システム監査人 |

| ウ | 司法書士 |

| エ | 税理士 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成25年秋期 問13

親会社が,子会社を含めた企業集団の一会計期間の収益と費用の状態を示した連結財務諸表はどれか。

| ア | 連結株主資本等変動計算書 |

|---|---|

| イ | 連結キャッシュフロー計算書 |

| ウ | 連結損益計算書 |

| エ | 連結貸借対照表 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成25年秋期 問14

| ア | 売上債権回転期間 |

|---|---|

| イ | 売上高利益率 |

| ウ | 欠品率 |

| エ | 新規顧客獲得数 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成25年春期 問2

ROE(Return on Equity)を説明したものはどれか。

| ア | 売上高に対して在庫が何回転したかを示した指標 |

|---|---|

| イ | 企業における財務活動の安全性を表した指標 |

| ウ | 自己資本に対する収益性を表した指標 |

| エ | 当期純利益から株主へ配当される金額の率を表した指標 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成25年春期 問9

| ア | 1,500 |

|---|---|

| イ | 2,000 |

| ウ | 4,000 |

| エ | 6,000 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成25年春期 問28

表に示すA社の損益の変化に関する記述のうち,適切なものはどれか。

単位 億円

単位 億円

| 前期 | 当期 | |

| 売上高 | 2,000 | 2,000 |

| 売上原価 | 850 | 900 |

| 販売費及び一般管理費 | 950 | 900 |

| 営業外収益 | 10 | 20 |

| 営業外費用 | 20 | 10 |

| ア | 売上総利益が減って,経常利益は増減がなかった。 |

|---|---|

| イ | 売上総利益は増減がなく,営業利益が減った。 |

| ウ | 営業利益が滅って,経常利益は増減がなかった。 |

| エ | 営業利益は増減がなく,経常利益が増えた。 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成24年秋期 問7

取引先に対する売掛金の貸し倒れに備えて,他者よりも優先的に,取引先の財産の一部を売掛金に充当できるようにする行為はどれか。

| ア | 借入金の追加 |

|---|---|

| イ | 請求書の発行 |

| ウ | 担保の設定 |

| エ | 利息の増額 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成24年秋期 問25

X社の販売部門における期末時点の売掛金の回収状況が表のとおりであるとき,回収期限を過ぎた売掛金に対する長期債権額の比率は何%か。ここで,入金遅延が61日以上のものを長期債権とする。

単位 百万円

単位 百万円

| 入金済 | 入金遅延 1~30日以内 | 入金遅延 31~60日 | 入金遅延 61日以上 | |

| A販売部 | 180 | 5 | 5 | 10 |

| B販売部 | 290 | 5 | 5 | 0 |

| C販売部 | 70 | 20 | 10 | 0 |

| D販売部 | 180 | 10 | 0 | 10 |

| ア | 2.5 |

|---|---|

| イ | 2.8 |

| ウ | 10 |

| エ | 25 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成24年春期 問1

| ア | A案,B案ともに利益は出ない。 |

|---|---|

| イ | A案とB案の利益は等しい。 |

| ウ | A案の方が利益は多い。 |

| エ | B案の方が利益は多い。 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成24年春期 問5

| ア | 1,200 |

|---|---|

| イ | 1,231 |

| ウ | 1,600 |

| エ | 2,154 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成24年春期 問20

A社は,自社の通常の業務に利用するためにソフトウェアを購入し,資産計上した。このソフトウェアの減価償却方法として,最も適切なものはどれか。

| ア | A社が毎年任意で選択した減価償却方法を用いて償却する。 |

|---|---|

| イ | 初年度に購入金額の半額を定額法で償却し,2年目以降に残りの半額を定率法を用いて償却する。 |

| ウ | 定額法を用いて償却する。 |

| エ | 定率法を用いて償却する。 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成24年春期 問25

| ア | 自己資本回転率 |

|---|---|

| イ | 自己資本比率 |

| ウ | 損益分岐点比率 |

| エ | 流動比率 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成24年春期 問26

業務用ソフトウェアを,インターネットを経由して利用可能とするサービスとして,適切なものはどれか。

| ア | ASP |

|---|---|

| イ | ERP |

| ウ | ISP |

| エ | SFA |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成24年春期 問28

株式公開を説明したものはどれか。

| ア | 株主ではない経営の専門家に経営を委ねること |

|---|---|

| イ | 企業が互いに株式を購入し,保有し合うこと |

| ウ | 企業買収の手法で,自社株と被買収企業株を交換すること |

| エ | 未上場の自社の株式を証券市場に流通させること |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成23年秋期 問6

| ア | 60 |

|---|---|

| イ | 80 |

| ウ | 100 |

| エ | 140 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成23年秋期 問9

損益計算書の営業利益の算出に関係する費用はどれか。

| ア | 広告宣伝費 |

|---|---|

| イ | 固定資産売却損 |

| ウ | 支払利息 |

| エ | 法人税 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成23年秋期 問14

パレート図の説明として,適切なものはどれか。

| ア | 作業を矢線で,作業の始点/終点を丸印で示して,それらを順次左から右へとつなぎ,作業の開始から終了までの流れを表現した図 |

|---|---|

| イ | 二次元データの値を縦軸と横軸の座標値としてプロットした図 |

| ウ | 分類項目別に分けたデータを件数の多い順に並べた棒グラフで示し,重ねて総件数に対する比率の累積和を折れ線グラフで示した図 |

| エ | 放射状に伸びた数値軸上の値を線で結んだ多角形の図 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成23年秋期 問23

商品の販売による収入は,キャッシュフロー計算書のどの部分に記載されるか。

| ア | 営業活動によるキャッシュフロー |

|---|---|

| イ | 財務活動によるキャッシュフロー |

| ウ | 投資活動によるキャッシュフロー |

| エ | キャッシュフロー計算書には記載されない。 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成23年春期 問16

会社の規模によって,会社法で設置が義務付けられているものはどれか。

| ア | 会計監査人 |

|---|---|

| イ | システム監査人 |

| ウ | 税理士 |

| エ | 内部監査人 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成23年春期 問19

企業が投下した自己資本に対してどれだけの利益を上げたかを示す,企業の収益性指標として,最も適切なものはどれか。

| ア | EVA |

|---|---|

| イ | PER |

| ウ | ROA |

| エ | ROE |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成23年春期 問21

製造・販売業A社の損益分岐点売上高を下げる施策として,最も適切なものはどれか。

| ア | 現状と同一の設備を追加し,生産量の増加を図る。 |

|---|---|

| イ | 人件費の抑制と,間接部門の合理化を進める。 |

| ウ | 販売価格は一定のまま,製品の販売数量増大を図る。 |

| エ | 販売数量は現状のまま,製品の販売価格を下げる。 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成22年秋期 問19

損益計算書に記載されるA~Eの五つの利益のうち,Cに当てはまるものはどれか。

単位 億円

単位 億円

| 売上高 | 100 |

| 売上原価 | 75 |

| [ A ] | 25 |

| 販売費及び一般管理費 | 10 |

| [ B ] | 15 |

| 営業外収益 | 3 |

| 営業外費用 | 7 |

| [ C ] | 11 |

| 特別損失 | 2 |

| [ D ] | 9 |

| 法人税・住民税及び事業税 | 3 |

| [ E ] | 6 |

| ア | 売上総利益 |

|---|---|

| イ | 営業利益 |

| ウ | 経常利益 |

| エ | 当期純利益 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成22年秋期 問21

財務諸表のうち,“営業活動”,“投資活動”,“財務活動”の三つの活動区分に分けて表すものはどれか。

| ア | キャッシュフロー計算書 |

|---|---|

| イ | 損益計算書 |

| ウ | 貸借対照表 |

| エ | 有価証券報告書 |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成22年秋期 問26

A社は製品Bの製造及び販売を行っている。このとき,製品Bの総原価を計算する方法のうち,適切なものはどれか。ここで,総原価は製品Bの販売までに要したすべての原価を指す。

| ア | 製品Bの売上高-製品Bの営業費 |

|---|---|

| イ | 製品Bの売上高-製品Bの製造原価 |

| ウ | 製品Bの製造原価+製品Bの営業費 |

| エ | 製品Bの製造原価+製品Bの営業利益 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成22年春期 問5

次の損益計算書から求められる営業利益は何百万円か。

単位 百万円

単位 百万円

| 売上高 | 7,500 |

| 売上原価 | 6,000 |

| 販売費及び一般管理費 | 1,000 |

| 営業外収益 | 160 |

| 営業外費用 | 110 |

| 特別利益 | 20 |

| 特別損失 | 10 |

| 法人税等 | 260 |

| ア | 300 |

|---|---|

| イ | 500 |

| ウ | 550 |

| エ | 1,500 |

答え : イ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成22年春期 問6

企業の売上高,固定費及び変動費が分かっているとき,損益分岐点比率,損益分岐点売上高及び変動費率は,それぞれ次の式で求めることができる。これらの式から言える適切な記述はどれか。

損益分岐点比率 = 損益分岐点売上高 ÷ 売上高

損益分岐点売上高 = 固定費 ÷ (1 - 変動費率)

変動費率 = 変動費 ÷ 売上高

損益分岐点比率 = 損益分岐点売上高 ÷ 売上高

損益分岐点売上高 = 固定費 ÷ (1 - 変動費率)

変動費率 = 変動費 ÷ 売上高

| ア | 売上に占める固定費が大きいほど,損益分岐点比率は低くなり,利益は増加する。 |

|---|---|

| イ | 損益分岐点比率が高いほど,売上に対する利益は多くなる。 |

| ウ | 損益分岐点比率が低いほど,売上に対する利益は多くなる。 |

| エ | 変動費率が高くなれば,損益分岐点比率は低くなり,利益も低下する。 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成22年春期 問10

親会社が,子会社を含めた企業集団の決算日における資産と負債,純資産を対比して示すことによって,企業集団の財政状態を表す連結財務諸表はどれか。

| ア | 連結株主資本等変動計算書 |

|---|---|

| イ | 連結キャッシュフロー計算書 |

| ウ | 連結損益計算書 |

| エ | 連結貸借対照表 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成21年秋期 問10

キャッシュフローの増加要因となるものはどれか。

| ア | 受取手形や売掛金などの売上債権の増加 |

|---|---|

| イ | 器具や備品などの投資金額の増加 |

| ウ | 製品在庫などの棚卸資産の増加 |

| エ | 短期や長期の借入金の増加 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成21年秋期 問13

損益計算資料から求められる損益分岐点となる売上高は何百万円か。

〔損益計算資料〕 単位 百万円

〔損益計算資料〕 単位 百万円

| 売上高 | 400 |

| 材料費(変動費) | 140 |

| 外注費(変動費) | 100 |

| 製造固定費 | 100 |

| 粗利益 | 60 |

| 販売固定費 | 20 |

| 営業利益 | 40 |

| ア | 160 |

|---|---|

| イ | 250 |

| ウ | 300 |

| エ | 360 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成21年秋期 問18

企業会計を財務会計と管理会計に分類したとき,管理会計の特徴を表したものはどれか。

| ア | 一会計期間ごとに決算を行い,貸借対照表や損益計算書などの財務諸表の作成が強制される。 |

|---|---|

| イ | 企業の経営者が,株主や債権者などの企業外部の利害関係者に対して会計報告を行う。 |

| ウ | 財務諸表規則や企業会計原則,各種会計基準などの会計法規に準拠した会計処理を行う必要がある。 |

| エ | 部門,製品,地域別などの予算統制,利益管理,業績評価など,経営判断のための内部報告書を作成する。 |

答え : エ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成21年春期 問14

売価が20万円の新商品を売り出して,8,000万円を売り上げた。固定費は4,000万円であり,利益は2,000万円のマイナスであった。利益をマイナスにしないためには,あと何個以上売る必要があるか。

| ア | 100 |

|---|---|

| イ | 200 |

| ウ | 400 |

| エ | 800 |

答え : ウ

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

平成21年春期 問16

損益計算書を説明したものはどれか。

| ア | 一会計期間における経営成績を表示したもの |

|---|---|

| イ | 一会計期間における現金収支の状況を表示したもの |

| ウ | 企業の一定時点における財務状態を表示したもの |

| エ | 純資産の部の変動額を計算し表示したもの |

答え : ア

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務

分野 : ストラテジ系 › 企業と法務 › 企業活動 › 会計・財務